「2000万円」報告書

6月に話題になった「2000万円」報告書問題。公的年金の「100年安心」宣言と矛盾するとして国会の政府追及ネタに。しかしその後立ち消えになったところを見ると、公的年金だけで老後の生活に問題がないとは誰も信じてなかった?

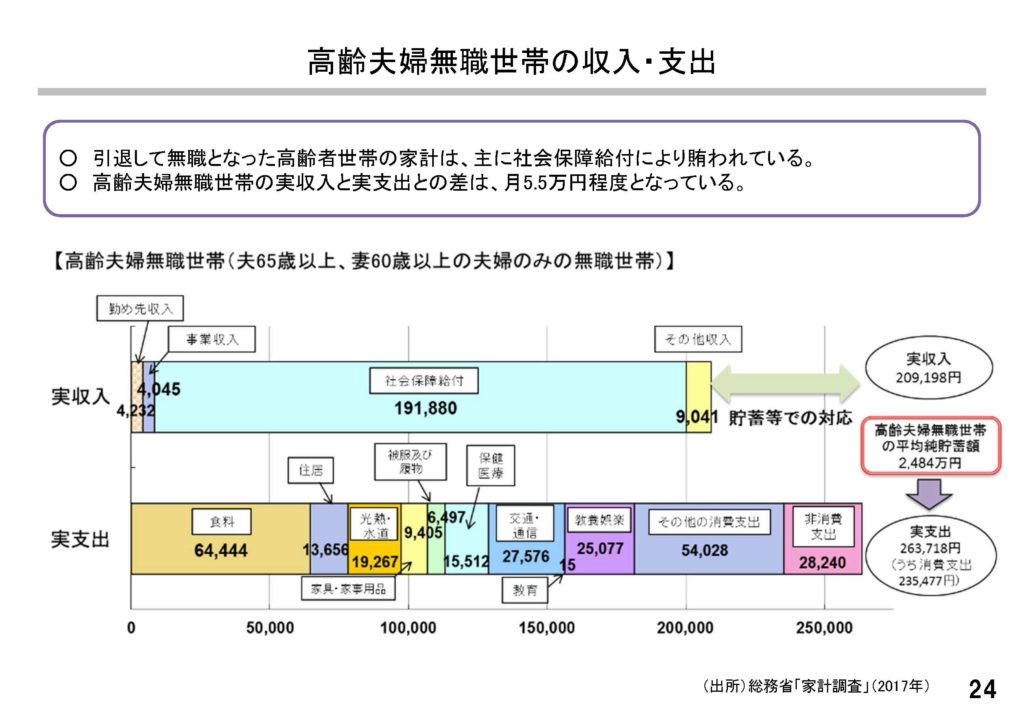

報告書の元データ

老後資金の計算は年金の金額さえわかれば単純。月々の収入(年金、あれば他の収入)と支出(生活費)を想定して、その差×12(ヵ月)× 年数の掛け算をするだけ。

報告書の元になったのは、総務省の「2017年家計調査」の高齢夫婦(夫65歳以上・妻60歳以上)無職世帯のデータで、収入約21万円(大半が年金)に対して支出約26万円、差引月約5万円の赤字。これを貯蓄を取り崩して埋めると、20年なら約1300万円、30年なら約2000万円必要というもの。

支出の内訳

でもこれはあくまで統計上の平均値。支出約26万円の内訳は食料約6.4万円、光熱・水道約1.9万円等々となっていて、内訳を自分の生活に照らして計算しなおす必要あり。

特に気になるのが住居費。月約1.3万円とは持ち家ローン返済済みが前提のようで、借家の場合は月10万円前後支出が増えるとすると、不足額は3倍になる?

ちょっと怖い数字ですが、いずれにしてもこんな簡単な試算なら、まずはあなたも自分のデータで試算しておくことをおすすめします。

退職金の役割

報告書では、

・世帯主 60歳以上の世帯の貯蓄が約2000万円(平成26年時点)

・退職金の平均金額が1700~2000万円(2017年時点)

などの調査結果も引用されています。

調査の時点は少しずれていますが、退職金2000万円がそのまま定年後の貯蓄2000万円となって、年金だけでは足らざる老後資金2000万円を埋めることになる?

符合しすぎる3つの調査結果。退職金の資産運用で失敗している余裕はない、とはっきり表しています。